CopyRight©2013 主办单位:旺苍县人民政府办公室

技术支持:中国电信广元分公司

网站维护:广元市电子政务外网运营中心

蜀ICP备05030996号-1

网站标识码:5108210014

川公网安备 51082102000002号

川公网安备 51082102000002号

《2013年全国收费公路统计公报》解读

交通运输部公路局

1984年,国务院出台了"贷款修路、收费还贷"的收费公路政策。30年来,在收费公路政策的支持下,我国公路基础设施建设快速发展,为促进经济社会持续健康发展,满足人民群众多样化出行需求做出了巨大贡献。

一、收费公路政策由来

改革开放以后,我国经济持续快速增长,人民群众出行需求日益频繁,国内外贸易规模不断扩大。从1978年到1984年,全国公路货运周转量增长了51%,客运周转量增长了156%。与此不相适应的是,公路基础设施严重滞后,数量少、等级低、路网连通度差,从1978年到1984年,全国公路总里程仅由89.02万公里增长为92.67万公里,6年间共增长4.1%。

(注:1978年未统计一级、二级公路里程)

1984年底,全国二级及以上公路里程只有1.9万公里。其中,一级公路328公里,二级公路1.87万公里。全国37%的公路是简易的等外公路,近30%的公路晴通雨阻。干线公路经常出现交通拥堵,车辆平均时速不足30公里。北京到天津共166公里路程,平均需要6个多小时才能到达。国道104线和107线北京段多次出现严重堵车,导致交通瘫痪超过7天的情况。公路基础设施供给能力不足与社会需求不断增长的矛盾日益突出,成为严重制约国民经济和社会发展的"瓶颈"。

为加快公路建设,解决"行路难,行车难"问题,在总结国内外实践经验的基础上,1984年12月,国务院第54次常务会议批准出台了"贷款修路、收费还贷"的收费公路政策。

二、收费公路政策实施效果

收费公路政策的实施,打破了公路建设单纯依靠财政投资的机制束缚,形成了"国家投资、地方筹资、社会融资、利用外资"的多元化投融资格局,极大地促进了我国公路基础设施建设和发展。

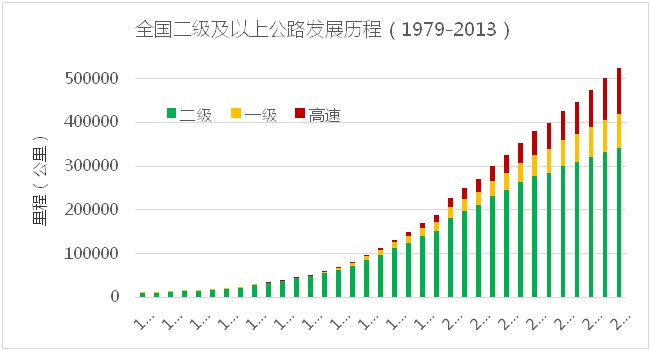

截至2013年底,全国公路总里程达到435.62万公里,是1984年的4.7倍。其中,高速公路从无到有,达到10.44万公里,里程规模超越美国居世界第一,也超过了世界排名第三到第十的加拿大、德国、法国、西班牙、意大利、日本、英国、荷兰等八个发达国家的高速公路里程之和;一级公路7.95万公里,是1984年的242.4倍;二级公路34.05万公里,是1984年的18.2倍。

(注:包含已取消收费的原收费公路里程)

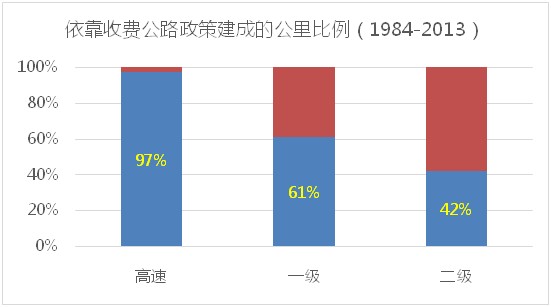

在我国现有公路网中,97%的高速公路、61%的一级公路和42%的二级公路,都是依靠收费公路政策建成的。世界银行在其关于中国高速公路发展的研究报告中指出:"在这一史无前例的高速公路网扩展的同时,一级和二级公路在中央政府和全国31个省份的协作努力下持续发展。还没有任何其他国家,能够在如此短的时间内,大规模提高其道路资产基数"。

公路基础设施的跨越式发展,大幅提高了公路通行能力和运输效率,提高了公路运输的广度和深度,节约了公路客货运输在时间、燃油、人工、费用等方面的消耗,促进了我国道路运输业持续健康发展。2013年,全国公路旅客周转量为11250.94亿人公里,是1984年的7.4倍;公路货物周转量为55738.08亿吨公里,是1984年的104.7倍。

三、收费公路发展现状

(一)里程规模。

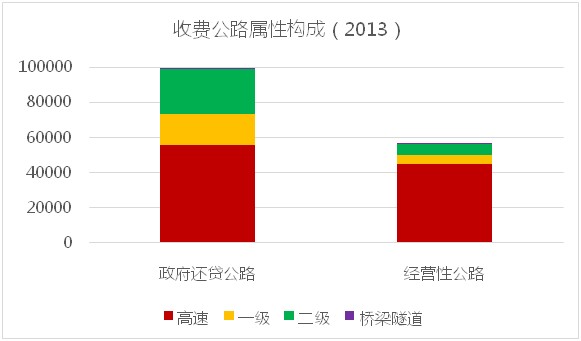

截至2013年底,全国收费公路里程为15.65万公里,占公路总里程435.62万公里的3.6%。其中,政府还贷公路9.95万公里,经营性公路5.70万公里,分别占收费公路总里程的63.6%和36.4%。

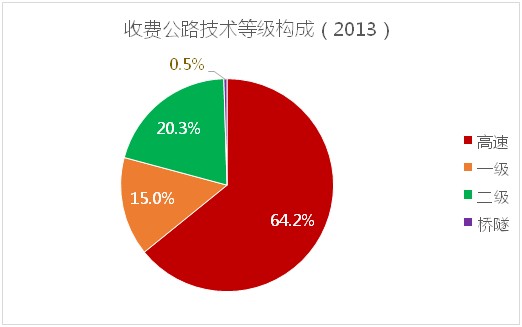

按照收费公路技术等级划分,高速公路10.04万公里,一级公路2.35万公里,二级公路3.18万公里,独立桥梁隧道0.08万公里,分别占收费公路总里程的64.2%、15.0%、20.3%和0.5%。其中,收费高速公路中,政府还贷高速公路5.57万公里,经营性高速公路4.47万公里,分别占收费高速公路总里程的55.5%和44.5%。

2010年到2013年,全国收费公路总里程由15.49万公里增加到15.65万公里,净增0.16万公里,增长1.0%。其中,高速公路里程由7.36万公里增加到10.04万公里,净增2.68万公里,增长36.4%,3年新增的收费高速公路里程占收费高速公路总里程的26.7%;一级公路里程由2.61万公里减少到2.35万公里,净减0.26万公里,下降10%;二级公路里程由5.43万公里减少到3.18万公里,净减2.25万公里,下降41.4%;独立桥梁隧道里程由0.09万公里减少到0.08万公里,净减0.01万公里,下降17%。

随着高速公路通车里程不断增长和政府还贷二级公路逐步有序取消收费,全国收费公路结构进一步优化。2010年至2013年,全国收费高速公路里程占收费公路总里程的比例,由47.5%上升到64.2%;收费一级公路里程占收费公路总里程的比例,由16.8%下降到15%;收费二级公路里程占收费公路总里程的比例,由35.1%下降到20.3%;收费独立桥梁隧道里程占收费公路总里程的比例,由0.6%下降到0.5%。

(二)主线收费站。

2008年国家实施成品油价格和税费改革以来,全国共有21个省份全面取消了政府还贷二级公路收费,共撤销公路收费站2383个,减少收费公路里程12.41万公里。随着各地逐步有序取消政府还贷二级公路收费,全国公路收费站数量明显减少。

截至2013年底,全国收费公路共设主线收费站1728个。其中,高速公路736个,一级公路452个,二级公路451个,独立桥梁隧道89个,分别占公路主线收费站总数的42.6%、26.2%、26.1%和5.2%。

2013年与2010年相比,全国收费公路主线收费站减少了727个,下降29.6%。其中,高速公路主线收费站减少4个,下降0.5%;一级公路收费站减少139个,下降23.5%;二级公路收费站减少539个,下降54.4%;独立桥梁隧道收费站减少45个,下降33.6%。

(三)累计建设投资。

截至2013年底,全国收费公路累计建设投资总额为54432亿元。其中,政府还贷公路29091亿元,经营性公路25341亿元,分别占累计建设投资总额的53.4%和46.6%;高速公路49067亿元,一级公路3096亿元,二级公路1197亿元,独立桥梁隧道1071亿元,分别占累计投资总额的90.1%、5.7%、2.2%和2.0%。

(注:累计建设投资总额指历年和当年收费公路建设投资额的合计)

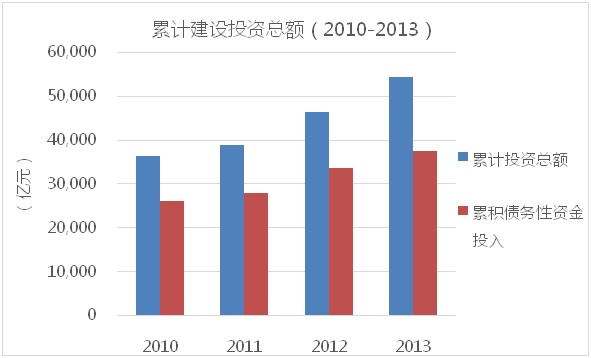

2010年到2013年,全国收费公路累计建设投资总额由36506亿元增加到54432亿元,净增17926亿元,增长49.1%,平均每年新增投资5975亿元。其中,高速公路累计建设投资总额由30191亿元增加到49067亿元,净增18876亿元,增长62.5%,平均每年新增投资6292亿元。3年间高速公路新增建设投资占高速公路累计建设投资总额的38.5%。

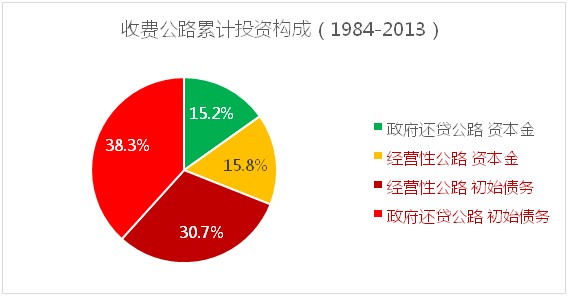

(四)投资构成。

在累计建设投资总额中,资本金投入16876亿元,债务性资金投入37556亿元,分别占累计建设投资总额的31%和69%。其中,政府还贷公路的资本金投入为8250亿元,债务性资金投入为20841亿元,分别占政府还贷公路累计建设投资总额的28.4%和71.6%;经营性公路的资本金投入为8627亿元,债务性资金投入为16715亿元,分别占经营性公路累计建设投资总额的34%和66%;高速公路的资本金投入14899亿元,债务性资金投入34169亿元,分别占高速公路累计建设投资总额的30.4%和69.6%。

(五)债务性资金投入。

在累计债务性资金投入中,银行贷款35160亿元,其它债务资金投入2395亿元,分别占累计债务性资金投入的93.6%和6.4%。其中,政府还贷公路银行贷款20031亿元,其它债务资金投入810亿元,分别占政府还贷公路累计债务性资金投入的96.1%和3.9%;经营性公路银行贷款15130亿元,其它债务资金投入1585亿元,分别占经营性公路累计债务性资金投入的90.5%和9.5%;高速公路银行贷款32159亿元,其它债务资金投入2010亿元,分别占高速公路累计债务性资金投入的94.1%和5.9%。

2010年到2013年,全国收费公路累计债务性资金投入由26035亿元增加到37556亿元,净增11521亿元,增长44.3%,平均每年新增债务性资金投入3840亿元。其中,高速公路的累计债务性资金投入由21439亿元增加到34169,净增12730亿元,增长59.4%,平均每年新增债务性资金投入4243亿元。3年间高速公路新增的债务性资金投入占高速公路累计债务性资金投入的37.3%。

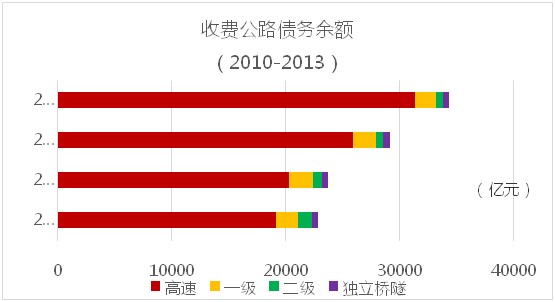

(六)债务余额。

截至2013年底,全国收费公路债务余额为34308亿元。其中,政府还贷公路19715亿元,经营性公路14593亿元,分别占全国收费公路债务余额的57.5%和42.5%;高速公路31286亿元,一级公路1891亿元,二级公路587亿元,独立桥梁隧道544亿元,分别占全国收费公路债务余额的91.2%、5.5%、1.7%和1.6%。

2010年到2013年,全国收费公路债务余额由22912亿元增加到34308亿元,净增11396亿元,增长49.7%,年均增加3799亿元。其中,高速公路债务余额由19136亿元增加到31286亿元,净增12150亿元,增长63.5%,年均增加4050亿元。3年间增加的高速公路债务余额占高速公路债务总余额的38.8%。

(七)收入和支出。

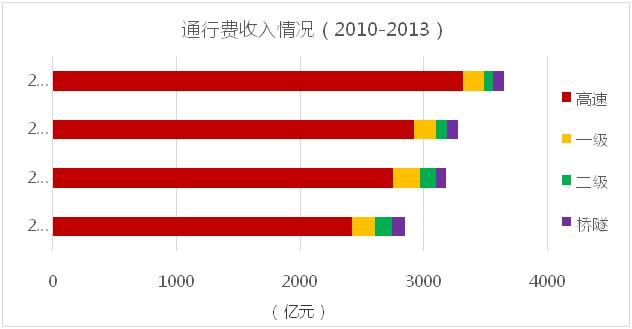

1、通行费收入。

2013年度,全国收费公路车辆通行费总收入为3652亿元。其中,高速公路3316亿元,一级公路168亿元,二级公路74亿元,独立桥梁隧道94亿元,分别占全国车辆通行费总收入的90.8%、4.6%、2.0%和2.6%。

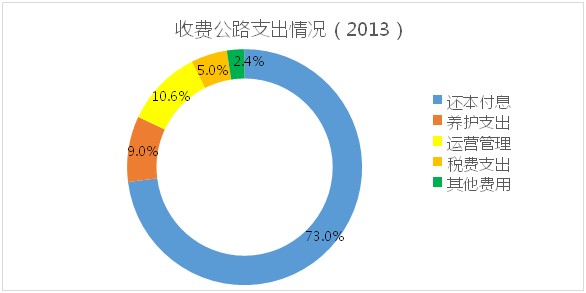

2、支出情况。

(注:2013年收费公路支出大于全年通行费收入)

2013年,全国收费公路支出总额为4313亿元。其中,还本付息支出3147亿元,养护经费支出390亿元,运营管理支出457亿元,税费支出214亿元,其他费用支出104亿元,分别占收费公路支出总额的73.0%、9.0%、10.6%、5.0%和2.4%。

2013年,全国收费公路还本付息支出占当年车辆通行费收入的86.2%。其中,偿还债务利息1707亿元,偿还债务本金1440亿元,分别占还本付息支出的54.2%和45.8%。相当于每收取10元的通行费,就有8.62元用于偿还债务本息。其中,4.67元用于偿还债务利息,3.95元用于偿还债务本金。

2010年至2013年,全国收费公路车辆通行费收入中,用于偿还债务本息的比例分别为60.62%、69.52%、85.60%和86.2%。

3、收支对比。

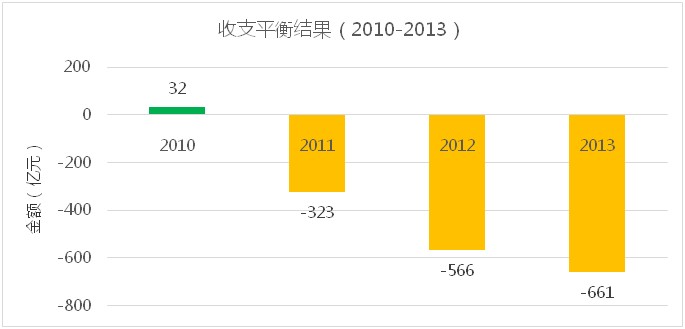

2010年,全国收费公路收支平衡结果为盈余32亿元。

2011年至2013年,全国收费公路收支平衡结果依次为:-323亿元、-566亿元和-661亿元。

(八)收费标准。

2013年,全国高速、一级、二级收费公路一类车(小型客车)的平均收费标准分别为0.45元/公里,0.2元/公里,0.15元/公里,与十几年前基本持平。如北京市京港澳(京石)高速公路的收费标准是1994年制定的,京沪(京津塘)高速公路的收费标准是1998年制定的,京藏(八达岭)高速公路、京哈高速公路、大广(京开)高速公路、北京市六环等高速公路的收费标准是2000年制定的,而大广(京承)高速公路、首都机场北线、国道110线等2001年后建成的高速公路的收费标准也是参照2000年时的标准制定的。

(九)建设成本。

随着我国高速公路建设逐步向中西部地区沿伸,桥梁隧道比不断增大,加之征地拆迁费用、原材料和人工成本快速上涨,公路建设成本大幅增加。2011年全国新通车高速公路的平均造价为5067万元/公里,2012年和2013年分别上升为6543万元/公里和9082万元/公里,比2011年分别增长了29.1%和79.2%。

四、未来收费公路发展思路

(一)继续完善鲜活农产品运输"绿色通道"政策、重大节假日小型客车免费通行政策、10吨以上货车计重收费费率优惠政策。

(二)按照国务院的有关部署,严格按照"非收费公路为主,适当发展收费公路"的原则,加快修订完善收费公路政策,按照"用路者付费"的原则,统筹发展以普通公路为主的体现政府普遍服务的非收费公路和以高速公路为主体现效率服务的收费公路。一是继续坚持收费公路政策,规范政府举债管理,推广使用政府与社会资本合作模式,建立和完善特许经营制度,吸引社会资本投资以高速公路为主的收费公路,为公众提供便捷、舒适的高效率服务。二是结合财税体制改革,进一步完善以公共财政投入为主的普通公路投融资机制,加快推进普通国省干线公路和农村公路建设,形成覆盖城乡的非收费公路网络,为公众提供均等化、可选择的公共服务。三是加快修订完善收费公路政策,进一步提高收费公路设置门槛,严格限制新增普通收费公路,控制收费公路规模。未来我国收费公路规模将控制在公路网总规模的3%。

川公网安备 51082102000002号

川公网安备 51082102000002号